A la hora de operar con pagos es importante entender cómo es el procedimiento para procesar un transacción.

¿Qué ocurre cuando usamos una tarjeta de crédito para realizar un pago?

Visa, Mastercard y American Express actúan como redes de tarjetas para la compensación y liquidación de fondos. El banco adquirente de la tarjeta y el banco emisor de la tarjeta pueden ser, y a menudo lo son, diferentes. Si los bancos liquidaran las transacciones una por una sin intermediario, cada banco tendría que liquidar las transacciones con todos los demás bancos, volviéndolo sumamente ineficiente.

Existen dos flujos involucrados en el proceso de pago con tarjeta de crédito: El flujo de autorización, el cual ocurre cuando el cliente desliza o usa la tarjeta de crédito; y el flujo de captura y liquidación, que ocurre cuando el comerciante quiere obtener el dinero.

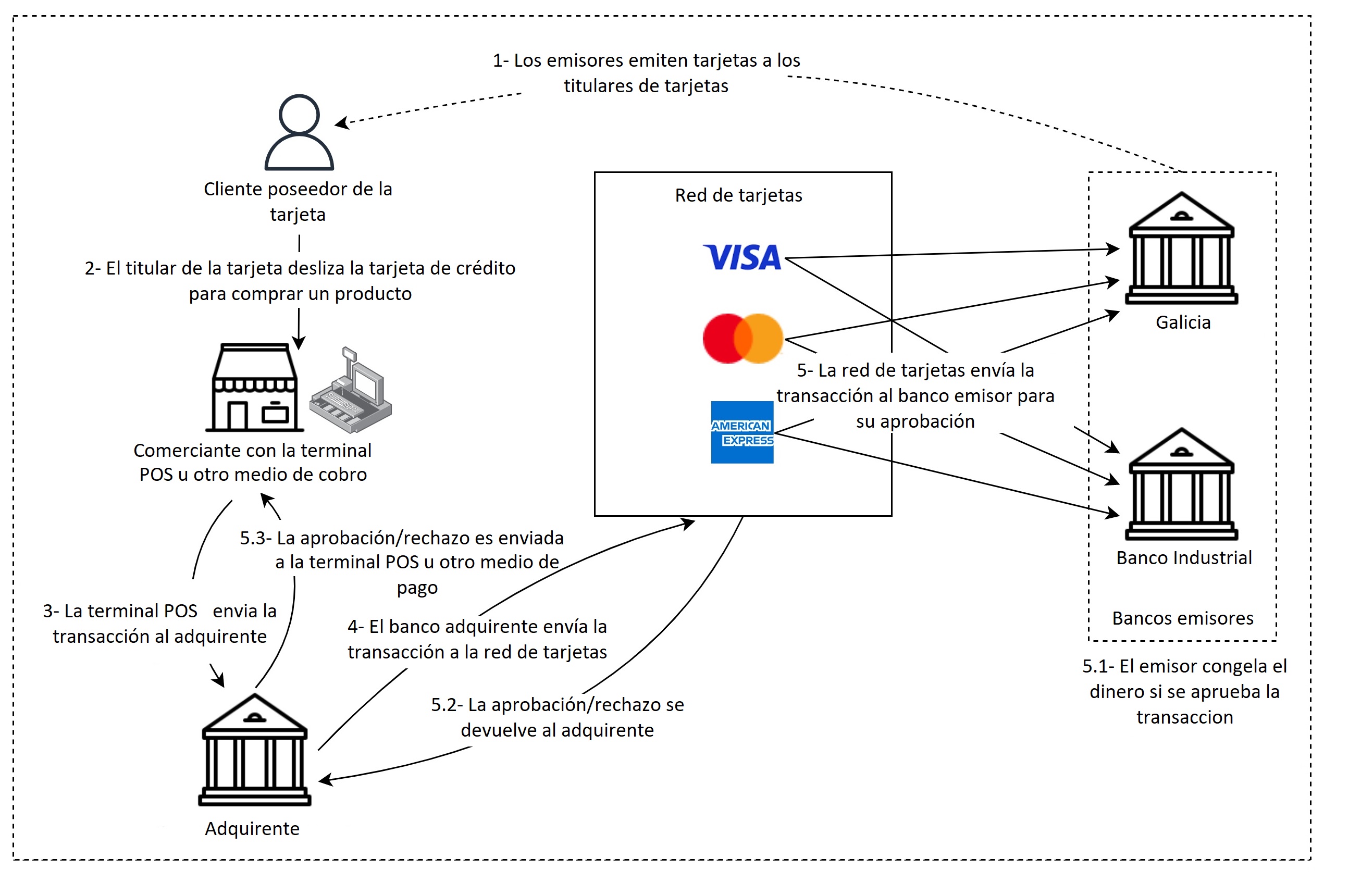

Flujo de autorización

Paso 1: El banco emisor de la tarjeta emite tarjetas de crédito a sus clientes.

Paso 2: El titular de la tarjeta desea comprar un producto y para ello desliza la tarjeta de crédito en la terminal de punto de venta (POS u otros sistemas sin tarjeta presente) en la tienda del comerciante.

Paso 3: La terminal POS o sistema de cobro envía la transacción al banco adquirente.

Paso 4: El banco adquirente envía la transacción a la red de tarjetas, también llamada sistema de tarjetas.

Paso 5: La red de tarjetas envía la transacción al banco emisor para su aprobación.

Pasos 5.1, 5.2 y 5.3: El banco emisor congela el dinero si se aprueba la transacción. La aprobación o rechazo se devuelve al adquirente, así como a la terminal POS o sistema de cobro.

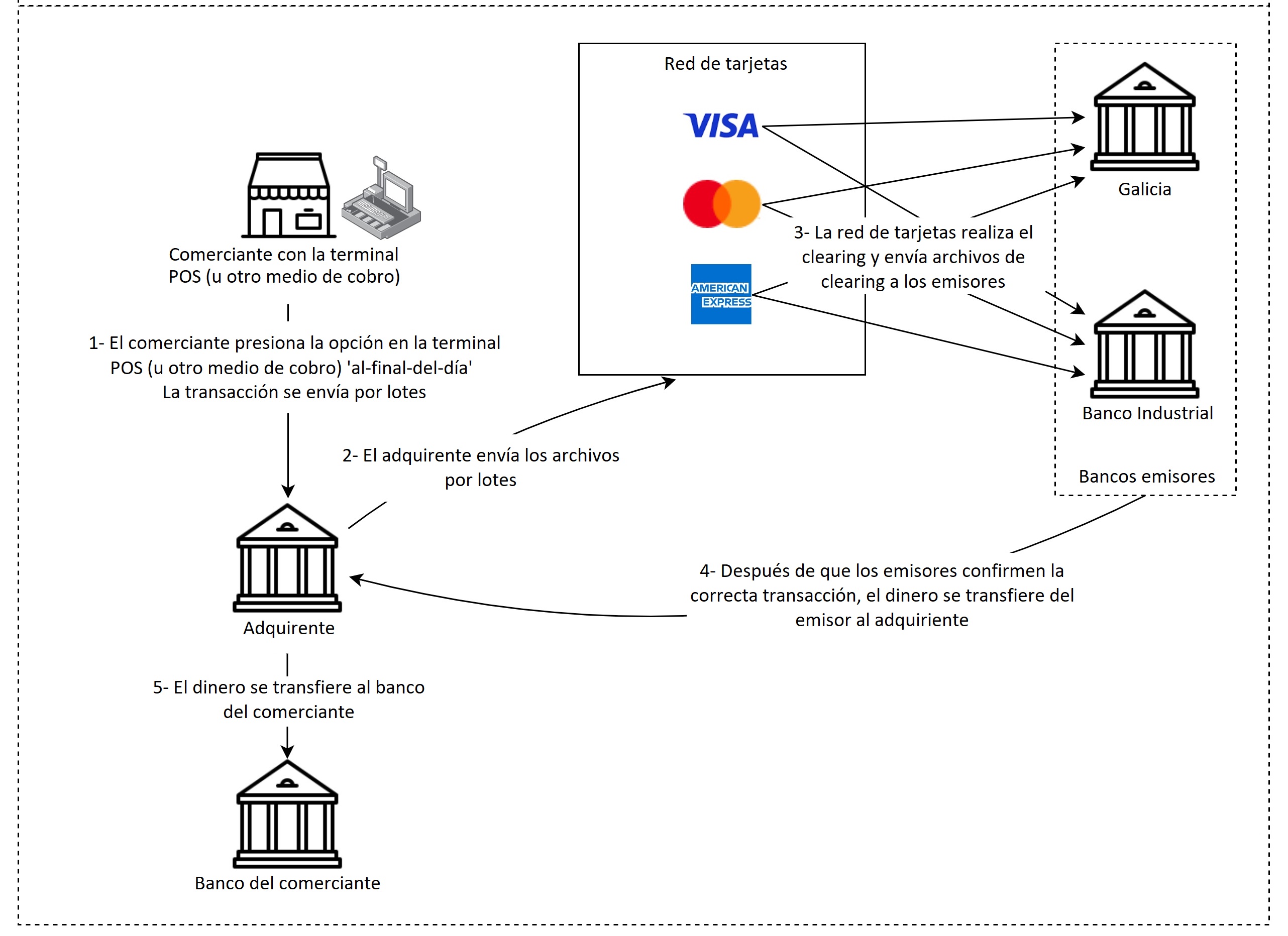

Flujo de Captura y Liquidación

Paso 1: El comerciante quiere cobrar el dinero al final del día, por lo que presiona "capturar" en la terminal POS. En el caso de otros sistemas de pago como débito automático por ejemplo, el dinero se acredita de acuerdo a ciertos plazos establecidos. Las transacciones se envían al adquirente en lotes.

Paso 2: El adquirente envía el archivo por lotes con transacciones a la red de tarjetas.

Paso 3: La red de tarjetas realiza el clearing de las transacciones recopiladas de diferentes adquirentes y envía los archivos de clearing a diferentes bancos emisores.

Paso 4: Los bancos emisores confirman la exactitud de los archivos de compensación y transfieren el dinero a los bancos adquirentes correspondientes.

Paso 5: El banco adquirente luego transfiere dinero al banco del comerciante según los plazos que corresponda a cada medio de cobro.

Es un proceso que siguen los bancos para cruzar operaciones de traspasos y reembolsos entre ellos.

En el proceso, la red de tarjetas asume la responsabilidad de hablar con cada banco y recibe a cambio tarifas de servicio.

El tiempo de procesamiento que tiene el débito automático es la sumatoria del tiempo de procesamiento de cada transacción individual más el tiempo de gestionar el lote que recibe y procesa la entidad financiera, no olvidando los tiempos muertos que seguramente existen. Cabe destacar que las partes que intervienen en una transacción son muchas y esto puede aumentar las posibilidades de rechazo a la hora de realizar un cobro.

Se sugiere ver el siguiente artículo de los tiempos de procesamiento para una mejor comprensión de dichos plazos.